Η εκρηκτική άνοδος της τιμής του χρυσού σε νέα ιστορικά υψηλά, ξεπερνώντας τα 3.550 δολάρια η ουγκιά (στα 3699 χθες), δεν είναι απλώς άλλο ένα επεισόδιο χρηματιστηριακής και συναλλαγματικής αναταραχής.

Ο χρυσός λειτουργεί σαν το πιο αυστηρό «λογιστικό βιβλίο» της παγκόσμιας οικονομίας, καταγράφοντας μια πραγματικότητα που δεν μπορούν να αποτυπώνουν οι επίσημοι δείκτες: την σταδιακή αλλά αδιάκοπη υποτίμηση του δολαρίου και των άλλων βασικών νομισμάτων.

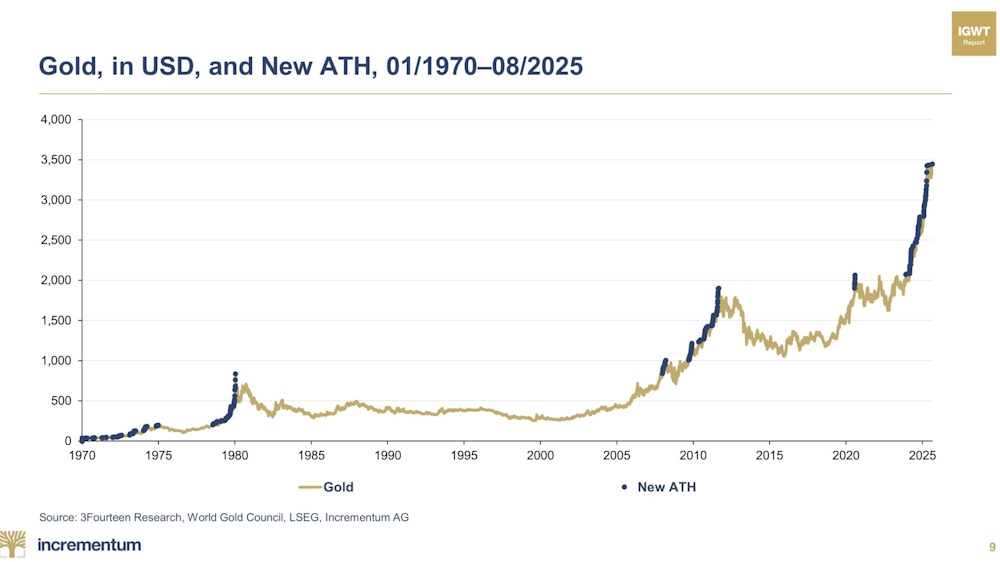

Ενώ τα στατιστικά του πληθωρισμού αποκαλύπτουν μόνο ένα μέρος της φθοράς της αγοραστικής δύναμης των νομισμάτων, ο χρυσός δίνει το ακριβές μέτρο απώλειας εμπιστοσύνης και πραγματικής αξίας που χάνει το χρήμα. Τα αλλεπάλληλα ρεκόρ τιμών (σε δολάρια ή ευρώ) , «αποκαλύπτουν» το εύρος της πραγματικής φθοράς της αξίας των νομισμάτων. Κάτι που κορυφώνει σιωπηρά την ανησυχία των κεντρικών τραπεζών που εκδίδουν και ευθύνονται για την κυκλοφορία των νομισμάτων.

Ο «νεκρός» – έτσι χαρακτήριζαν πολλοί επενδυτές τον χρυσό σαν περιουσιακό στοιχείο επειδή δεν αποδίδει «τόκο» ή «μερίσματα» – έχει… ζωντανέψει και τσαλαπατάει κυριολεκτικά τις συναλλαγματικές ισοτιμίες.

Το 2025 αυτή η αναβίωση έχει πάρει αποκαλυπτικές διαστάσεις. Μόνο φέτος καταγράφει άνοδο πάνω από 30%, ενώ από το 2000 η τιμή του έχει δεκατετραπλασιαστεί. Πράγμα που σημαίνει ότι μια «επένδυση» 10.000 δολαρίων τότε αντιστοιχεί σε 140.000 σήμερα. Σύμφωνα με τα στοιχεία που δίνουν τα διεθνή οικονομικά ΜΜΕ τα τελευταία πέντε χρόνια, ο χρυσός ξεπέρασε ακόμα και τον τεχνολογικό Nasdaq, κάτι αδιανόητο για ένα «παραδοσιακό» μέταλλο.

Προφανώς η εκρηκτική αυτή απόδοση δεν εξηγείται μόνο από ιδιώτες επενδυτές. Οι πραγματικοί πρωταγωνιστές κρύβονται αλλού, και δεν είναι μόνο αυτοί που φαίνονται:

- Οι μεγάλοι «αγοραστές» που δίνουν τον τόνο στην διαρκή άνοδο των τιμών όπως έχει καταγραφεί δεν είναι άλλοι από τις κεντρικές τράπεζες. Το 2024, σύμφωνα με τα στοιχεία του Παγκόσμιου Συμβουλίου Χρυσού, οι τράπεζες έκαναν καθαρές αγορές πάνω από 1200 τόνους στα αποθέματά τους. Πρόκειται σύμφωνα με τα διαθέσιμα στοιχεία για την μεγαλύτερη ετήσια αύξηση εδώ και μισό αιώνα. Η Κίνα ξεχωρίζει, καθώς ενισχύει τα αποθέματά της επί 16 συνεχόμενους μήνες καθώς αυξάνει τα αποθεματικά τις σε χρυσό και μειώνει τα αποθέματα σε δολάρια. Αυτή η θεσμική ζήτηση όσο διατηρείται δημιουργεί ένα επίπεδο τιμών που δύσκολα μπορεί να κλονιστεί.

- Δεν είναι όμως μόνο οι κεντρικές τράπεζες και κατά δεύτερο λόγο η ιδιωτική ζήτηση που σπρώχνει τις τιμές του χρυσού προς τα πάνω. Ο χρυσός παραδοσιακά θεωρείται και χρησιμοποιείται ως «ασπίδα» απέναντι στον πληθωρισμό. Σήμερα όμως η άνοδός του αποκαλύπτει κάτι βαθύτερο. Ακόμη και προσαρμοσμένη στον αμερικανικό πληθωρισμό, η τρέχουσα τιμή ξεπερνά τα ιστορικά ρεκόρ του 1980 και του 2011.

Αυτό σημαίνει ότι η ζήτηση δεν απαντά απλώς στην αύξηση του κόστους ζωής. Εκφράζει μια γενικευμένη απώλεια εμπιστοσύνης στα «fiat νομίσματα», τα οποία δεν στηρίζονται σε υλικό αντίκρισμα, αλλά στη αξιοπιστία των κεντρικών τραπεζών και των οικονομιών που τα εκδίδουν. Η εικόνα αυτή ενισχύεται από τρεις μεγάλες πιέσεις που δεν αφήνουν περιθώρια εφησυχασμού: το εκρηκτικό παγκόσμιο χρέος, τις γεωπολιτικές εντάσεις και την απεριόριστη εκτύπωση χρήματος (νομισματικός πληθωρισμός). Υπό αυτές τις συνθήκες, ο χρυσός δεν είναι απλώς επενδυτική «προστασία», αλλά γίνεται ταυτόχρονα το «μέτρο» που αποκαλύπτει την πραγματική ταχύτητα υποτίμησης του χρήματος. Με άλλα λόγια όπως έχουμε επισημάνει από τα Οικονοκλαστικά πολλές φορές δεν είναι ο χρυσός που «ακριβαίνει» αλλά τα νομίσματα που υποτιμώνται έναντι του χρυσού.

Όταν μπαίνουν οι αγορές στο παιχνίδι

Δεν είναι τυχαίο κατά συνέπεια που οι προβλέψεις για τον χρυσό παραμένουν ανοδικές. Η Goldman Sachs για παράδειγμα σύμφωνα με προχθεσινό δημοσίευμα εκτιμά ότι μια απειλή – λόγω Τράμπ – στην «ανεξαρτησία» της Ομοσπονδιακής Τράπεζας των ΗΠΑ (FED) θα μπορούσε να εκτινάξει την τιμή κοντά στα 5.000 δολάρια. Ακόμα και πιο συντηρητικά σενάρια κάνουν λόγο για άνοδο 20%, στις 4.250 δολάρια.

Τρεις λόγοι κατά συνέπεια θα μπορούσαν να θεωρηθούν ότι είναι βασικές αιτίες αυτής της τάσης:

- οι συνεχιζόμενες αγορές κεντρικών τραπεζών, κυρίως από αναδυόμενες οικονομίες.

- η στάσιμη προσφορά, αφού χρειάζονται 10–15 χρόνια για να λειτουργήσει ένα νέο ορυχείο.

- η γενικευμένη δυσπιστία απέναντι στο χρηματοπιστωτικό σύστημα, με το παγκόσμιο χρέος σε δυσθεώρητα επίπεδα.

Οι Κεντρικές Τράπεζες «σιωπούν».

Με άλλα λόγια, πέρα από τους αριθμούς, η σημερινή πορεία του χρυσού είναι ένα «δυναμικό» μήνυμα αμφισβήτησης για την κατάσταση του διεθνούς νομισματικού συστήματος. Οι επίσημοι «δείκτες» μπορεί να δείχνουν ελεγχόμενο πληθωρισμό. Αλλά στην πράξη, όπως φαίνεται από την διαρκή διολίσθηση των νομισμάτων έναντι του χρυσού – η χρυσή λίρα Αγγλίας έχει ξεπεράσει τα 810 ευρώ (!) – οι επενδυτές και οι κεντρικές τράπεζες «ψηφίζουν» με τα χαρτοφυλάκιά τους και θέλουν δεν θέλουν αποκαλύπτουν ότι «αισθάνονται» για τα καλά τη διολίσθηση της πραγματικής αξίας του χρήματος.

Ο χρυσός αναδεικνύεται έτσι όχι μόνο ως «καταφύγιο», αλλά και ως καθρέφτης της οικονομικής νομισματικής αλήθειας. Αν η ανοδική του πορεία συνεχιστεί, θα είναι το πιο ηχηρό σημάδι ότι η εποχή του «φθηνού χρήματος» πλησιάζει στο τέλος της αφού «λογικά» θα υποχρεώσει τις κεντρικές τράπεζες να αυξήσουν τα επιτόκια , αφήνοντας πίσω της ένα τοπίο ύφεσης γεμάτο αβεβαιότητες για το μέλλον του δολαρίου και των άλλων νομισμάτων.

Έχουν οι κυβερνήσεις και οι κεντρικές τράπεζες την «δύναμη» να πάνε κόντρα σ’ αυτό; Να τα βάλουν με τον χρυσό;

Η απάντηση δεν είναι καθόλου έτοιμη στα γραφεία τους όπως φαίνεται στην ακραίας μορφής διένεξη μεταξύ Τραμπ και Πάουελ στην καρδιά του παγκόσμιου νομισματικού συστήματος τις ΗΠΑ.

Κάποιοι οικονομολόγοι βέβαια «λένε» ότι μπορούν ακόμα και τώρα οι κεντρικοί τραπεζίτες των ισχυρών σε αποθέματα χρυσού (ΗΠΑ, Γερμανία, Ιταλία, κ.λ.π.) να σταματήσουν την άνοδο του χρυσού «βγάζοντας» στην αγορά κάποια αποθέματά τους. Ίσως να μπορούσε να συμβεί και αυτό κάποτε. Όχι όμως και σήμερα γιατί τώρα η ζήτηση από την Κίνα, την Ινδία, την Ρωσία και τις οικονομίες του αναπτυσσόμενου κόσμου θα μπορούσε να απορροφήσει ταχύτατα την προσφορά και «να αφήσει τον βασιλιά … γυμνό».