Η πορεία του δημόσιου χρέους αποτελεί έναν από τους σημαντικότερους δείκτες της δημοσιονομικής σταθερότητας και της αξιοπιστίας μιας οικονομίας.

Η συνεχιζόμενη αποκλιμάκωση του ελληνικού δημόσιου χρέους, σε συνδυασμό με τη βελτίωση των δημοσιονομικών επιδόσεων, έχει ενισχύσει σημαντικά την εικόνα της Ελλάδας στις διεθνείς αγορές.

Στο πλαίσιο αυτό, η διατήρηση της επενδυτικής βαθμίδας και η περαιτέρω αναβάθμιση της πιστοληπτικής ικανότητας της χώρας εξαρτώνται από τη συνέχιση της συνετής δημοσιονομικής πολιτικής και την εμβάθυνση των μεταρρυθμίσεων που ενισχύουν την ανθεκτικότητα της οικονομίας σε συνθήκες αβεβαιότητας.

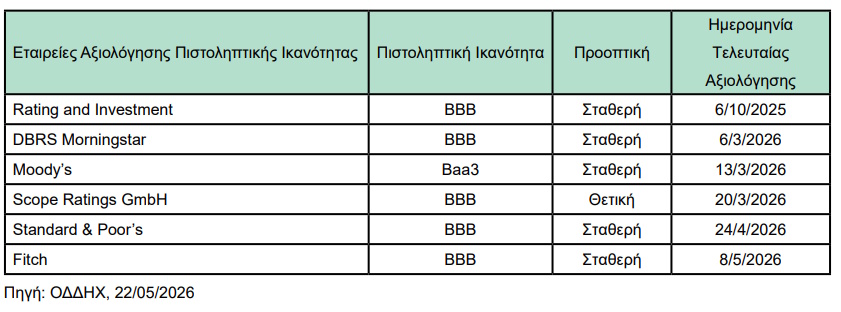

Η θετική αυτή πορεία αναγνωρίστηκε και κατά το πρώτο εξάμηνο του 2026, όταν οι κύριοι διεθνείς οίκοι αξιολόγησης πιστοληπτικής ικανότητας επιβεβαίωσαν την εμπιστοσύνη τους στις προοπτικές της ελληνικής οικονομίας, διατηρώντας το ελληνικό αξιόχρεο στο επίπεδο της επενδυτικής βαθμίδας.

Κεντρικό ρόλο στις θετικές αξιολογήσεις της ελληνικής οικονομίας διαδραματίζει η σημαντική και συνεχής μείωση του δημόσιου χρέους, η οποία ενισχύεται από τις πρόωρες αποπληρωμές και το ισχυρό ταμειακό απόθεμα ασφαλείας.

Παράλληλα, η εικόνα βελτιώνεται δραστικά χάρη στις ισχυρές δημοσιονομικές επιδόσεις με υψηλά πρωτογενή πλεονάσματα, την εξυγίανση του τραπεζικού τομέα με τη ραγδαία μείωση των μη εξυπηρετούμενων δανείων (στο 2,7% σύμφωνα με την ΤτΕ), την πολιτική σταθερότητα και την επιτυχή απορρόφηση των πόρων του Ταμείου Ανάκαμψης, που διατηρούν την ανάπτυξη πάνω από τον ευρωπαϊκό μέσο όρο.

Ωστόσο, οι οίκοι αξιολόγησης επισημαίνουν και κρίσιμους περιοριστικούς παράγοντες. Σε αυτούς συγκαταλέγονται το γεγονός ότι το χρέος παραμένει το υψηλότερο στην ευρωζώνη, καθώς και διαρθρωτικές αδυναμίες, όπως η χαμηλή παραγωγικότητα, το δυσμενές δημογραφικό, το υψηλό έλλειμμα τρεχουσών συναλλαγών και η υπερεξάρτηση από τον τουρισμό. Παράλληλα, οι κίνδυνοι από την κλιματική αλλαγή και η αναμενόμενη επιβράδυνση της ανάπτυξης μετά τη λήξη των ευρωπαϊκών κονδυλίων το 2026 αποτελούν μελλοντικές προκλήσεις, αν και οι προοπτικές παραμένουν θετικές εφόσον συνεχιστεί η δημοσιονομική πειθαρχία.

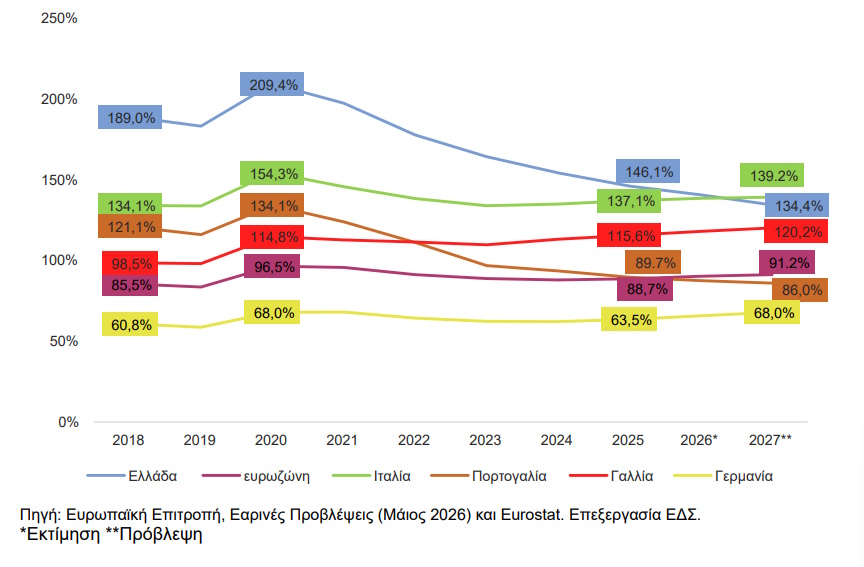

Σύγκριση Ελλάδας – ευρωζώνης

Σύμφωνα με τα στοιχεία της Eurostat και τις εαρινές προβλέψεις της Κομισιόν (Μάιος 2026), η πορεία του ελληνικού δημόσιου χρέους συνεχίζει να βελτιώνεται με σταθερό ρυθμό. Ο λόγος χρέους προς ΑΕΠ μειώνεται από 154,2% το 2024 σε 146,1% το 2025 και προβλέπεται να υποχωρήσει περαιτέρω σε 140,7% το 2026 και 134,4% το 2027. Η συνολική αποκλιμάκωση από το 2020 (209,4%) έως το 2026 (140,7%) ανέρχεται σε περίπου 69 ποσοστιαίες μονάδες, επιβεβαιώνοντας την έντονα καθοδική δυναμική του λόγου χρέους προς ΑΕΠ.

H Ελλάδα καταγράφει την ταχύτερη μείωση χρέους στην ευρωζώνη το 2025, με ετήσια πτώση 8,1 ποσοστιαίων μονάδων. Η εξέλιξη αυτή αντανακλά τη διατήρηση πρωτογενών δημοσιονομικών επιδόσεων, την αύξηση του ονομαστικού ΑΕΠ και την ομαλοποίηση της σύνθεσης του χρέους.

Η Πορτογαλία συνεχίζει επίσης τη διαδικασία δημοσιονομικής εξυγίανσης με μείωση του λόγου χρέους προς ΑΕΠ από 93,6% το 2024 σε 89,7% το 2025 και περαιτέρω αποκλιμάκωση σε 87,6% το 2026 και 86% το 2027. Η εξέλιξη αυτή είναι θετική, αν και λιγότερο έντονη σε σύγκριση με την ελληνική περίπτωση. Αντιθέτως, οι δύο μεγάλες οικονομίες της ευρωζώνης, Ιταλία και Γαλλία, καταγράφουν επιδείνωση στην δυναμική του δημόσιου χρέους.

Στην Ιταλία, ο λόγος χρέους αυξήθηκε από 134,9% το 2024 σε 137,1% το 2025 και προβλέπεται να ανέλθει περίπου στο 139,2% το 2027. Με την εξέλιξη αυτή, η Ιταλία αναμένεται να καταγράψει τον υψηλότερο δείκτη χρέους προς ΑΕΠ εντός της ευρωζώνης, ξεπερνώντας την Ελλάδα.

Παρόμοια, στην Γαλλία, το χρέος ανέβηκε από 113,2% το 2024 σε 115,6% το 2025 και αναμένεται να διαμορφωθεί γύρω στο 120,2% το 2027. Και στις δύο περιπτώσεις, ο συνδυασμός διατηρούμενων δημοσιονομικών ελλειμμάτων και ασθενέστερης ονομαστικής μεγέθυνσης περιορίζει τις δυνατότητες μείωσης του χρέους.

Σε επίπεδο ευρωζώνης, ο μέσος λόγος χρέους προς ΑΕΠ παραμένει σχεδόν σταθερός το 2024–2025 στο 88,4%, ενώ οι προβλέψεις υποδεικνύουν ήπια άνοδο σε 90,2% το 2026 και 91,2% το 2027. Οι διαφοροποιημένες τάσεις μεταξύ των χωρών αντικατοπτρίζουν τη μεταβλητότητα των δημοσιονομικών επιδόσεων εντός της νομισματικής ένωσης, με χώρες όπως η Ελλάδα και η Πορτογαλία να συγκλίνουν προς χαμηλότερους δείκτες χρέους, ενώ Ιταλία, Γαλλία και εν μέρει Γερμανία παρουσιάζουν σταδιακή επιδείνωση.