Η χωρίς προηγούμενο ανοδική εξέλιξη των τιμών του χρυσού (έχει ξεπεράσει τα 3700 δολάρια) θέτει ένα εξαιρετικά κρίσιμο ερώτημα: γιατί συμβαίνει αυτό και γιατί συμβαίνει «σήμερα». Με άλλα λόγια τι «κρύβει» αυτό για την «επόμενη ημέρα».

Τα Οικονοκλαστικά με την βοήθεια των οικονομικών στοιχείων που έχει δημοσιεύσει η World Bank / FRED και το LBMA/World Gold Council/ Macrotrends, για την περίοδο 2000 μέχρι 2024 και με την μαθηματική επεξεργασία των εργαλείων που προσφέρει σήμερα η AI, επεξεργάσθηκε το ΑΕΠ των ΗΠΑ και της ΕΕ σε τιμές που ορίζονται από τα νομίσματα (δολάριο και ευρώ αντίστοιχα) και σε τιμές χρυσού. Ως τιμές χρυσού χρησιμοποιήθηκαν οι μέσες ετήσιες τιμές του χρυσού.

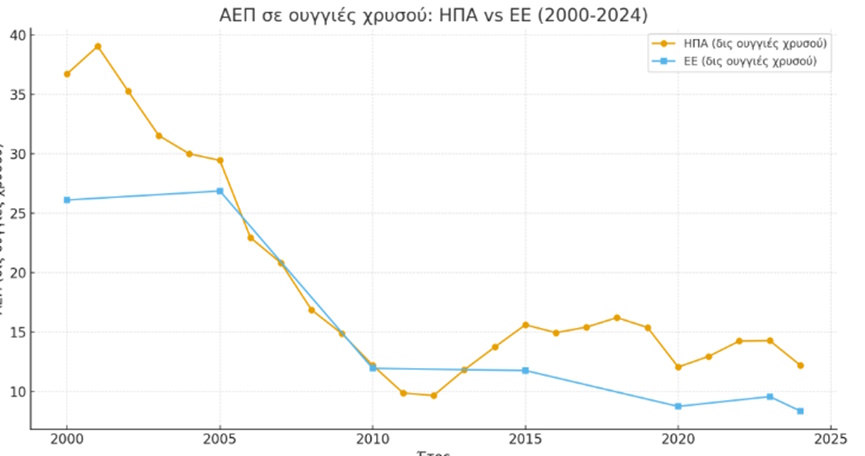

Το αποτέλεσμα είναι μάλλον… εκπληκτικό, καθώς οι καμπύλες που καταγράφουν την εξέλιξη του ΑΕΠ σε δολάρια/ευρώ και σε χρυσό αποκλίνουν «τρομακτικά», υποδηλώνοντας μια ακραία αμφισβήτηση για την πραγματική πορεία της οικονομίας τα τελευταία 25 χρόνια.

Η επιλογή της αρχής της καμπύλης για το 2000 έγινε με σκοπό να γίνει περισσότερο φανερή αυτή η διαφορά, καθώς το 2000 για λόγους που εξηγούνται πιο κάτω στο κείμενο, ο χρυσός είχε χαμηλή τιμή, συγκριτικά με την εξέλιξή του μετά το 1971, όταν με την κατάργηση της Συμφωνίας του Μπρέττον Γουντς (σταθερή ισοτιμία χρυσού δολαρίου) άρχισε η ελεύθερη διακύμανση της τιμής του.

Μια εκπληκτική ίσως «τρομακτική» εικόνα

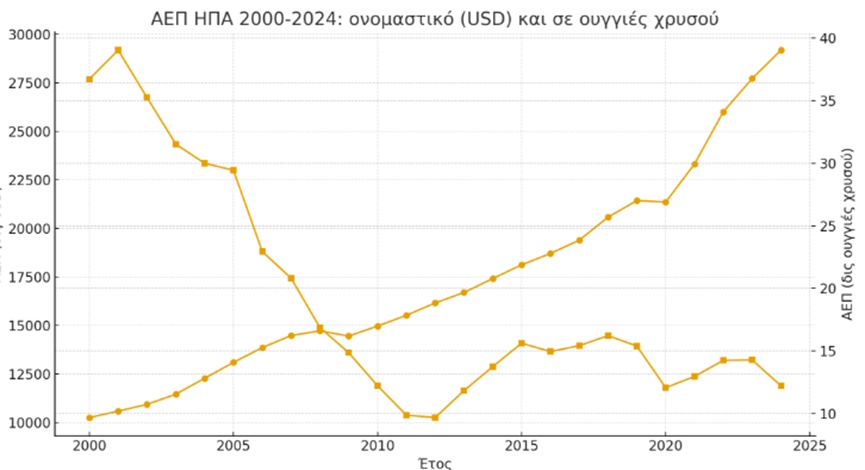

Η εικόνα είναι μάλλον «τρομακτική» καθώς π.χ. το ΑΕΠ των ΗΠΑ σε δολάρια έχει περίπου τριπλασιαστεί ενώ σε τιμές χρυσού βρίσκεται σε επίπεδα χαμηλότερα από εκείνα του 2000.

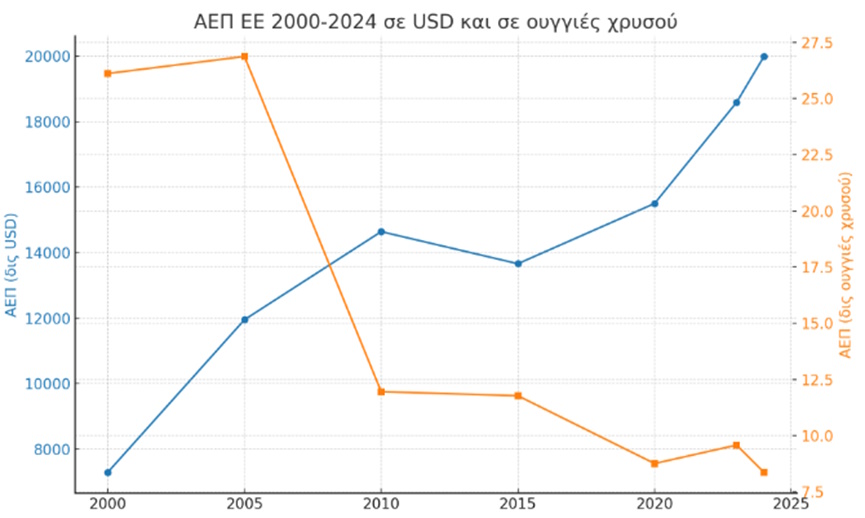

Η ίδια και χειρότερη είναι η εικόνα του ΑΕΠ της ΕΕ.

Και το ερώτημα που δημιουργείται είναι ποιος πραγματικά «λέει την αλήθεια» το δολάριο και το ευρώ ή ο χρυσός;

Σε μία πρώτη προσέγγιση η «απαξίωση» του ΑΕΠ φαίνεται τεράστια, με δεδομένο ότι τόσο το δολάριο όσο και το ευρώ (που είναι έμμεσα συναρτημένο από αυτό) έχουν σε πραγματικούς όρους υποτιμηθεί τόσο απέναντι στον χρυσό όσο και σαν αγοραστική δύναμη, ενώ ο χρυσός είναι και αντιμετωπίζεται ως σταθερή για ιστορικούς λόγους αξία.

Που οφείλεται αυτή η τεράστια «απόκλιση» που βλέπουμε ανάμεσα στις δύο καμπύλες (ΑΕΠ σε δολάρια vs σε ουγγιές χρυσού);

Η αλήθεια είναι ότι οφείλεται κυρίως σε τρεις παράγοντες (με τους οποίους έχουμε ασχοληθεί και παλιότερα στα Οικονοκλαστικά) που όμως αλληλοσυνδέονται μεταξύ τους:

- Από τις 15 Αυγούστου 1971 (κατάρρευση του Bretton Woods) και μετά, το δολάριο δεν είναι πλέον «δεμένο» σε μία σταθερή σχέση ισοτιμίας με τον χρυσό. Αυτή η νέα συνθήκη οδήγησε για δημοσιονομικούς και γεωπολιτικούς λόγους στη διαρκή όπως αποδεικνύουν τα στοιχεία της Παγκόσμιας Τράπεζας προκαλώντας ένα κύμα «νομισματικής επέκτασης» όχι μόνο στις ΗΠΑ αλλά σ’ ολόκληρο τον πλανήτη μέρος της οποίας ήταν και τα «πετροδολάρια» μετά την πετρελαϊκή κρίση. Το αποτέλεσμα με απλά λόγια ήταν ότι όλο και περισσότερα δολάρια έμπαιναν σε κυκλοφορία, για να στηριχθεί η ανάπτυξη, το χρέος και με γεωμετρική πρόοδο οι χρηματοπιστωτικές και χρηματιστηριακές αγορές. Στον παρονομαστή αυτής της νομισματικής επέκτασης είναι ότι το ονομαστικό ΑΕΠ σε δολάρια αυξάνεται συνεχώς, ακόμα και όταν η «πραγματική» παραγωγή δεν αυξάνεται με τους ίδιους ρυθμούς

- Αντίθετα ο χρυσός, που λειτουργεί σαν μακροχρόνιο «μέτρο πραγματικής αξίας», με τις αλλαγές στην τιμολόγησή του σε δολάρια «διορθώνει» και αποτυπώνει την επέκταση του νομισματικού πληθωρισμού. Όταν το χρήμα δηλαδή υποτιμάται (λόγω της νομισματικής και ποσοτικής χαλάρωσης, ή ακόμα των σπασμών της κρίσης χρέους), η τιμή του χρυσού ανεβαίνει. Με άλλα λόγια, όταν μετράς το ΑΕΠ σε χρυσό, «εξαφανίζεται» ένα μεγάλο μέρος της αύξησης που λόγω της νομισματικής και χρηματιστηριακής επέκτασης εμφανίζεται σε δολάρια.

- Από τη δεκαετία του ’80 και μετά, τεράστιο κομμάτι της αύξησης του ΑΕΠ στις ανεπτυγμένες οικονομίες προέρχεται από τον χρηματοπιστωτικό και χρηματιστηριακό τομέα (τράπεζες, αγορές, παράγωγα, ασφαλιστικά προϊόντα, τεράστιες κεφαλαιοποιήσεις μη συσχετισμένες με τα πραγματικά στοιχεία των επιχειρήσεων, κ.λ.π.). Η επέκταση αυτή άρχισε μετά την καθοριστική κίνηση του Βόλκερ (Fed) να αυξήσει κατακόρυφα τα επιτόκια (για να αντιμετωπίσει τον πληθωρισμό) και να βγάλει -σε αφθονία- έτσι στις αγορές το πλέον αποδοτικό και ασφαλές επενδυτικό προϊόν στον πλανήτη ever, τα υψηλότοκα (αρχικά) αμερικανικά πενταετή και δεκαετή ομόλογα. Κίνηση που ενισχύθηκε και επιταχύνθηκε από την σταδιακή απελευθέρωση των αγορών. Αυτές οι κινήσεις «φουσκώνουν» το ΑΕΠ σε δολάρια, αλλά δεν αντιστοιχούν απαραίτητα σε ανάλογη πραγματική αύξηση παραγωγή αγαθών και υπηρεσιών. Ο χρυσός, ως «φίλτρο», δείχνει πόσο από αυτή την αύξηση αφορά στην πραγματική παραγωγική οικονομία και είναι «πραγματική» και πόσο είναι νομισματική και χρηματιστηριακή με μία λογιστική αποτίμηση που φαίνεται να αυξάνει το ΑΕΠ.

Το μεγάλο «χάσμα»

Κατά συνέπεια η τεράστια – έως και τρομακτική για τις συνέπειές της – απόκλιση ανάμεσα στις δύο γραμμές του διαγράμματος δεν είναι «λάθος», αλλά η αποτύπωση του χάσματος ανάμεσα σε μια οικονομία μετρούμενη με ένα νόμισμα που επεκτείνεται ποσοτικά και υποτιμάται (ποιοτικά) σε πραγματική αξία συνεχώς και την ίδια οικονομία μετρούμενη με ένα σχετικά σταθερό μέτρο πραγματικής αξίας όπως ο χρυσός.

Σε δολάρια, η αμερικανική οικονομία φαίνεται ως να έχει τριπλασιαστεί από το 2000.

Σε χρυσό, φαίνεται ότι έχει χάσει περισσότερο από το μισό της αξίας μεταξύ 2000 – 2011, και σήμερα απλώς «ισορροπεί» σε επίπεδα χαμηλότερα από το 2000.

Η διαφορά αυτή είναι η «σκιά» του νομισματικού πληθωρισμού και της ακραίας χρηματιστικοποίησης της οικονομίας καθώς τα δολάρια πολλαπλασιάζονται (Μ2), αλλά ο χρυσός όχι.

Το ίδιο και περισσότερο ισχύει και για την οικονομία της ΕΕ. Ενώ οι ΗΠΑ δείχνουν καλύτερη ανάκαμψη μετά το 2011, κυρίως γιατί το δολάριο παραμένει το παγκόσμιο αποθεματικό νόμισμα, η ΕΕ μένει σχεδόν στάσιμη. Η κρίση χρέους, η χαμηλή ανάπτυξη και η ενεργειακή εξάρτηση δεν της επέτρεψαν να «ανακτήσει» αξία σε χρυσό.

Η ανάλυση του ΑΕΠ σε τρέχουσες τιμές χρυσού, όπως παραδέχονται οι οικονομολόγοι, παρέχει ασφαλώς μια πιο «σταθερή» εικόνα της πραγματικής οικονομικής ανάπτυξης και της αγοραστικής δύναμης, Αντίθετα το ΑΕΠ σε δολάρια και ευρώ πέραν της παραγωγικής οικονομικής δραστηριότητας, ενσωματώνει και εμπεριέχει και τις επιδράσεις του πληθωρισμού, των οικονομικών πολιτικών και της «παρέμβασης» νομισματικής και πολιτικής (π.χ. στην τρέχουσα συγκυρία Τραμπ vs Fed) στην οικονομία. Η σύγκριση και των δύο δεικτών είναι ασφαλώς σημαντική για την κατανόηση της πραγματικής οικονομικής κατάστασης και των τάσεων που διαμορφώνονται σαν προοπτική στην οικονομία.

Τι ακολουθεί;

Με αυτά τα «δεδομένα» πάντως προκύπτουν κάποια σημαντικά ερωτήματα.

Πρώτον αν υπάρχει μία τόσο μεγάλη «φούσκα» στην απεικόνιση του πραγματικού ΑΕΠ, γιατί οι Κεντρικές Τράπεζες συνεχίζουν να την αγνοούν ως βασικό στοιχείο για την διαμόρφωση του κόστους του χρήματος;

Και δεύτερον και κυριότερο, πόσο «μακριά» μπορεί να πάει αυτή η «φούσκα» υπό τις παρούσες συνθήκες;

Για το που μπορεί να φτάσει η τιμή του χρυσού δεν φαίνεται να υπάρχει αμφιβολία, αφού πλέον μόνο το σκάσιμο αυτής της «φούσκας» μπορεί να την σταματήσει…

Υποσημείωση: Γιατί το 2000 η τιμή του χρυσού είχε «πέσει»

Ο χρυσός το 2000 σύμφωνα με τα υπάρχοντα στοιχεία ήταν σε ιστορικά χαμηλή τιμή περίπου 280 δολάρια για τρεις βασικούς λόγους:

- Ο βασικότερος λόγος ήταν η επιστροφή της εμπιστοσύνης στο δολάριο και η ταχεία επέκταση της παγκοσμιοποίησης στην κυκλοφορία κεφαλαίων υπηρεσιών και εμπορευμάτων, μετά την πτώση της ΕΣΣΔ και την ενοποίηση της Γερμανίας. Η δεκαετία του ’90 γνώρισε τεράστια οικονομική επέκταση, το τεχνολογικό «boom» με τα «dot-com» και την μεγάλη εμπιστοσύνη στο δολάριο. Η εμπιστοσύνη στο δολάριο προκάλεσε μία χωρίς προηγούμενο επέκταση στις χρηματιστηριακές αγορές και τα ομόλογα αποσύροντας την επενδυτική προσοχή από το ασφαλές καταφύγιο του «χρυσού».

- Ταυτόχρονα αυτή την τάση την ενίσχυσαν πολλές κεντρικές τράπεζες (ιδίως ευρωπαϊκές) που βγήκαν και πούλησαν μεγάλα αποθέματα χρυσού τη δεκαετία του ’90, συμπιέζοντας έτσι τις τιμές προς τα κάτω. Όλα αυτά εξελίσσονταν σε ένα περιβάλλον 1990 – 2000 χαμηλού πληθωρισμού και σχετικής σταθερότητας στις αγορές συναλλάγματος. Κεντρικό στοιχείο αυτής της «σταθερότητας» αποτέλεσε η πτώση της ΕΣΣΔ και το περιβόητο «τότε» τέλος του «Ψυχρού Πολέμου».

- Όμως πολύ… σύντομα το διάλλειμα αυτό τελείωσε. Μετά το 2001 – πόλεμοι, τρομοκρατία, κρίση “dot com” κ.λ.π. και λίγο μετά το 2008, επανάφεραν την «πραγματικότητα» και μαζί της την ανάγκη του του καταφυγίου στον «σταθερό» χρυσό σαν αντιστάθμιση κινδύνου. Η τιμή του εκτινάχθηκε, με αποτέλεσμα το ΑΕΠ σε «ουγκιές χρυσού» να φαίνεται ότι κατέρρευσε, παρόλο που σε δολάρια συνέχιζε να αυξάνεται…