Ο κάθε αναγνώστης που ενδιαφέρεται μπορεί να βρει εύκολα στην πρώτη σελίδα του ιστολογίου της ΕΚΤ την πρόσφατη Έκθεσή της (Μάιος 2025) για την «χρηματοπιστωτική σταθερότητα» και τους κινδύνους που αυτή αντιμετωπίζει στην τρέχουσα συγκυρία.

Οι επισημάνσεις που περιέχονται εκεί από το επιτελείο του κ. Ντε Γκίντος χαρακτηρίζονται από… ψυχραιμία, αλλά ταυτόχρονα κρούουν το καμπανάκι του κινδύνου τόσο δυνατά που θα ήταν αμέλεια να το αγνοήσει κανείς σήμερα.

Ο τίτλος της Έκθεσης άλλωστε είναι ενδεικτικός: «Ένα ταχέως μεταβαλλόμενο γεωπολιτικό περιβάλλον θα μπορούσε να απειλήσει τη χρηματοπιστωτική σταθερότητα της ζώνης του ευρώ…».

Ταυτόχρονα όμως σε ένα άλλο κάπως… απομακρυσμένο σημείο της ιστοσελίδας της ΕΚΤ μπορεί κανείς να βρεί ένα εξαιρετικά ενδιαφέρον στοιχείο – θα μπορούσε να το πεί κανείς και επεξηγηματικό της Έκθεσης αυτής – με τον διαφωτιστικό τίτλο «Τι μας λέει η τιμή ρεκόρ του χρυσού σχετικά με την αντίληψη κινδύνου στις χρηματοπιστωτικές αγορές;».

Το κείμενο αυτό που δημοσιεύεται από την ΕΚΤ έχουν ετοιμάσει οι συνεργάτες της οικονομολόγοι Maurizio Michael Habib, Oscar Schwartz Blicke, Emilio Siciliano και Jonas Wendelborn.

Τα Οικονοκλαστικά μεταφέρουν συνοπτικά τις παρατηρήσεις των συγγραφέων για τον συσχετισμό των κινδύνων χρηματοπιστωτικής κρίσης στην Ευρωζώνη με την έκρηξη των τιμών του χρυσού. Οι αναφορές των συγγραφέων παρατίθενται σε εισαγωγικά και συνοδεύονται όπου χρειάζεται με επεξηγηματικά σχόλια των Οικονοκλαστικών.

Το κείμενο εξηγεί κατ’ αρχήν το γιατί ο χρυσός έχει τόσο κομβικό ρόλο όσο αφορά τις πραγματικές αξίες και στην συνέχεια επιχειρεί να επισημάνει τους εν δυνάμει κινδύνους που κρύβονται για τις ευρωτράπεζες πίσω από την εκρηκτική αύξηση της τιμής του.

Ο χρυσός «πρώτον, δεν αποτελεί υποχρέωση κανενός αντισυμβαλλομένου και, ως εκ τούτου, δεν ενέχει κίνδυνο αθέτησης υποχρεώσεων. Δεύτερον, δεδομένης της περιορισμένης και σχετικά ανελαστικής προσφοράς του, διατηρεί την εγγενή αξία του και δεν μπορεί να υποβαθμιστεί».

Γι’ αυτό τον λόγο, «ο χρυσός θεωρείται συχνά ως διαφοροποιητής χαρτοφυλακίου, αντιστάθμισμα έναντι του πληθωρισμού και της υποτίμησης του δολαρίου ΗΠΑ και ασφαλές καταφύγιο σε περιόδους σοβαρής χρηματοπιστωτικής ή γεωπολιτικής πίεσης…».

Κατά συνέπεια «οι τιμές του χρυσού τείνουν να αυξάνονται κατά τη διάρκεια επεισοδίων αυξημένου γεωπολιτικού κινδύνου, ενώ οι τιμές των μετοχών και των ομολόγων τείνουν να μειώνονται…

…Σε περιόδους μεγαλύτερης αβεβαιότητας οικονομικής πολιτικής, ο χρυσός υπεραποδίδει έναντι των μετοχών και του δολαρίου ΗΠΑ, ενώ οι τιμές των ομολόγων γενικά μειώνονται (σ.σ. ενώ οι αποδόσεις τους αυξάνονται). Επίσης, σε περιόδους ακραίας μεταβλητότητας της χρηματιστηριακής αγοράς, ο χρυσός παρέχει ένα σχετικά καλό αντιστάθμισμα έναντι της απότομης πτώσης των μετοχών…».

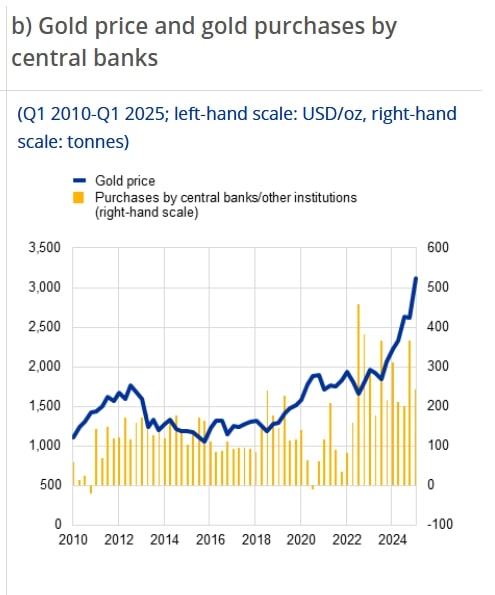

Οι συγγραφείς παραθέτουν μεταξύ άλλων και το ακόλουθο διάγραμμα ενδεικτικό της συσχέτισης των τιμών του με το δολάριο.

Στην συνέχεια όμως, μετά τις γενικές αυτές αρχές, η Έκθεση επισημαίνει ότι «Σύμφωνα με έρευνες που πραγματοποιήθηκαν τον Φεβρουάριο και τον Μάρτιο του 2025, το 58% των διαχειριστών περιουσιακών στοιχείων ανέμενε ότι ο χρυσός θα είναι η κατηγορία περιουσιακών στοιχείων με τις καλύτερες επιδόσεις σε ένα σενάριο πλήρους εμπορικού πολέμου. Σε αυτό το πλαίσιο, τα θησαυροφυλάκια COMEX (ΗΠΑ) σημείωσαν σημαντικές αυξήσεις στα αποθέματα χρυσού, ενώ ο αριθμός των συμβολαίων μελλοντικής εκπλήρωσης χρυσού που παρατηρήθηκαν για παράδοση ήταν ιστορικά υψηλός το 2025, με τις ειδοποιήσεις παράδοσης (σ.σ. φυσικού χρυσού) του Ιανουαρίου 2025 να είναι οι υψηλότερες από τον Ιούλιο του 2007.

Η προτίμηση που έδειξαν οι συμμετέχοντες στο COMEX για την απόκτηση φυσικού χρυσού μέσω της αγοράς συμβολαίων μελλοντικής εκπλήρωσης δείχνει ότι οι επενδυτές προτιμούν τις θετικές θέσεις σε φυσικό χρυσό έναντι των μη φυσικά διακανονισμένων συμβολαίων…».

Χρέη ενός τρισ. ευρώ σε χρυσό.

Το σημείο αυτό είναι ιδιαίτερα σημαντικό καθώς υπογραμμίζει ότι έχουμε μπεί σε μία περίοδο όπου οι «επενδυτές» που προσπαθούν να διασφαλισθούν έναντι των κινδύνων δεν περιορίζονται στις αγορές συμβολαίων μελλοντικής εκπλήρωσης (futures) χρυσού αλλά κυρίως προτιμούν την «απόκτηση φυσικού χρυσού»…

«Αυτές οι θέσεις long είναι πιθανό να επωφεληθούν από τη φήμη του χρυσού ως ασφαλούς καταφυγίου σε μια περίοδο υψηλής αβεβαιότητας οικονομικής και εμπορικής πολιτικής…» προειδοποιεί η Έκθεση και παρατηρεί πως «Πριν από την ανακοίνωση των δασμών των ΗΠΑ στις 2 Απριλίου του τρέχοντος έτους, οι ανησυχίες ότι ο χρυσός υπόκειται σε σαρωτικούς δασμούς εισαγωγής και υψηλότερες τιμές στο χρηματιστήριο συμβολαίων μελλοντικής εκπλήρωσης στη Νέα Υόρκη από ό, τι στην αγορά μετρητών στο Λονδίνο φέρεται να οδήγησαν στην αποστολή/μεταφορά (σ.σ. φυσικού) χρυσού που κατείχε το Λονδίνο στη Νέα Υόρκη. Ως αποτέλεσμα, το κόστος δανεισμού και προμήθειας χρυσού στην αγορά του Λονδίνου αυξήθηκε. (σ.σ. Έτσι προκλήθηκε) Ξαφνική πίεση στην αγορά. Και οι διαταραχές στην προμήθεια, τη ναυτιλία και την παράδοση φυσικού χρυσού σε συμβάσεις παραγώγων εγείρουν το ερώτημα κατά πόσον οι αντισυμβαλλόμενοι που υποχρεούνται να παραδίδουν φυσικό χρυσό θα μπορούσαν να διατρέχουν κίνδυνο να υποστούν αυξημένες κλήσεις περιθωρίου και να υποστούν ζημίες. Αυτό έχει παρατηρηθεί και σε άλλες μη ενεργειακές αγορές βασικών εμπορευμάτων στο παρελθόν…».

Στο σημείο αυτό η Έκθεση επισημαίνει το αυτονόητο, ότι δηλαδή οι υπόχρεοι παράδοσης φυσικού χρυσού υφίστανται τον κίνδυνο να μην είναι σε θέση να παραδώσουν τον χρυσό που οφείλουν όταν αυτός τους ζητηθεί σε μία περίοδο άμεσων απαιτήσεων και κατά συνέπεια τον κίνδυνο αθέτησης συμβολαίων.

Γιατί; Γιατί απλά για κάθε ουγκιά φυσικού χρυσού έχουν εκδοθεί στο πλαίσιο της μόχλευσης της αγοράς, κατά μέσο όρο περί τα 100 συμβόλαια μελλοντικής εκπλήρωσης…

Σε επόμενο σημείο το κείμενο πάει στο «ζουμί» και εξηγεί πόσο μεγάλος είναι αυτός ο κίνδυνος για τις ευρωπαϊκές τράπεζες: «Οι επενδυτές της ζώνης του ευρώ εκτίθενται σε χρυσό μέσω παραγώγων, γεγονός που υποδηλώνει μεγάλα ανοίγματα σε ξένους αντισυμβαλλομένους».

Πράγματι «Στη ζώνη του ευρώ, η ακαθάριστη ονομαστική έκθεση σε παράγωγα χρυσού ανήλθε σε 1 τρισεκατομμύριο ευρώ τον Μάρτιο του 2025, σημειώνοντας αύξηση κατά 58% από τον Νοέμβριο του 2024. Σημαντικό μέρος αυτών των συμβάσεων παραγώγων αποτελούν αντικείμενο εξωχρηματιστηριακής διαπραγμάτευσης (OTC) και δεν εκκαθαρίζονται κεντρικά….» πράγμα που σημαίνει ότι είναι μία διαδικασία μόχλευσης περίπου εκτός ελέγχου και εποπτείας.

«Περίπου το 48% των συμβάσεων παραγώγων χρυσού έχουν τραπεζικό αντισυμβαλλόμενο», δηλαδή αυτός ο εκτός ελέγχου και εποπτείας κίνδυνος συνδέεται άμεσα με το τραπεζικό σύστημα.

Όπως σημειώνεται «Η πλειονότητα των ανοιγμάτων των τραπεζών της ζώνης του ευρώ σε παράγωγα χρυσού πραγματοποιείται σε αντισυμβαλλομένους μη εγκατεστημένους στη ζώνη του ευρώ, γεγονός που υποδηλώνει έκθεση σε εξωτερικές διαταραχές στην αγορά χρυσού». Προφανώς αυτός είναι ο βασικός κίνδυνος για τον οποίο γράφτηκε αυτή η μελέτη από την πλευρά των οικονομολόγων της ΕΚΤ στο πλαίσιο της συνολικής εκτίμησης για τους κινδύνους της χρηματοπιστωτικής σταθερότητας.

Βέβαια όπως εξηγεί η Έκθεση «τα ανοίγματα στη ζώνη του ευρώ σε χρυσό μέσω διαπραγματεύσιμων αμοιβαίων κεφαλαίων (ETF) ανήλθαν (σ,σ, μόνο) σε 50 δισεκ. ευρώ το δ ́ τρίμηνο του 2024 και ήταν μάλλον μικρά σε σύγκριση με τα συνολικά χρηματοοικονομικά περιουσιακά στοιχεία των αντισυμβαλλομένων. Τα ETF χρυσού διακρατούνταν κυρίως από νοικοκυριά και επενδυτικά κεφάλαια….». Με απλά λόγια ο κίνδυνος που έχει να κάνει με την έκρηξη των τιμών του χρυσού για την Ευρωζώνη προέρχεται κυρίως από την συσχέτιση με το διεθνές περιβάλλον.

«Οι αγορές χρυσού φαίνεται να αντανακλούν εν μέρει τον αυξημένο γεωπολιτικό κίνδυνο και τη σημαντική αβεβαιότητα της οικονομικής πολιτικής, με τα σενάρια ουράς να έχουν δυνητικά δυσμενείς επιπτώσεις στη χρηματοπιστωτική σταθερότητα…».

Συγκεκριμένα «Ενώ οι τιμές του χρυσού καθοδηγούνται από πολλούς παράγοντες, οι επενδυτές έδειξαν υψηλή ζήτηση για χρυσό ως ασφαλές καταφύγιο και στις αρχές του 2025, μια αξιοσημείωτη προτίμηση για τα συμβόλαια μελλοντικής εκπλήρωσης χρυσού να διευθετούνται φυσικά…» δηλαδή οι επενδυτές αφήνουν εν μέρη στην άκρη τα παράγωγα χρυσού και ζητούν άμεση παράδοση φυσικού χρυσού, πράγμα που υποδεικνύει πρόβλεψη αμεσότητας κινδύνου.

«Αυτή η δυναμική υποδηλώνει τις προσδοκίες των επενδυτών ότι οι γεωπολιτικοί κίνδυνοι και η πολιτική αβεβαιότητα θα μπορούσαν να παραμείνουν αυξημένοι ή ακόμη και να ενταθούν στο άμεσο μέλλον. Εάν συμβούν ακραία φαινόμενα, θα μπορούσαν να υπάρξουν δυσμενείς επιπτώσεις στη χρηματοπιστωτική σταθερότητα που προκύπτουν από τις αγορές χρυσού».

Η Έκθεση δεν παραλείπει να επισημάνει ότι «Αυτό θα μπορούσε να συμβεί ακόμη και αν η συνολική έκθεση του χρηματοπιστωτικού τομέα της ζώνης του ευρώ φαίνεται περιορισμένη σε σύγκριση με άλλες κατηγορίες περιουσιακών στοιχείων, δεδομένου ότι οι αγορές βασικών εμπορευμάτων παρουσιάζουν ορισμένες ευπάθειες.

Τέτοιες ευπάθειες έχουν προκύψει επειδή οι αγορές βασικών εμπορευμάτων τείνουν να συγκεντρώνονται σε λίγες μεγάλες επιχειρήσεις, συχνά συνεπάγονται μόχλευση και έχουν υψηλό βαθμό αδιαφάνειας που προκύπτει από τη χρήση εξωχρηματιστηριακών παραγώγων…». Ο βασικός κίνδυνος έχει να κάνει με «κλήσεις κάλυψης περιθωρίων (σ.σ. margin calls) και εξάλειψη των μοχλευμένων θέσεων που θα μπορούσαν να οδηγήσουν σε πιέσεις ρευστότητας μεταξύ των συμμετεχόντων στην αγορά, διαδίδοντας ενδεχομένως τη διαταραχή μέσω του ευρύτερου χρηματοπιστωτικού συστήματος.

Επιπλέον, οι διαταραχές στην αγορά φυσικού χρυσού θα μπορούσαν να αυξήσουν τον κίνδυνο συμπίεσης. Στην περίπτωση αυτή, οι συμμετέχοντες στην αγορά θα μπορούσαν να υποστούν σημαντικές κλήσεις περιθωρίου και/ή να αντιμετωπίσουν προβλήματα στην εξεύρεση και μεταφορά κατάλληλου φυσικού χρυσού για παράδοση σε συμβάσεις παραγώγων, αφήνοντας τους εαυτούς τους εκτεθειμένους σε δυνητικά μεγάλες ζημίες…».

Με απλά λόγια η εκρηκτική αύξηση της τιμής του χρυσού προειδοποιεί το χρηματοπιστωτικό σύστημα, ότι η εμπλοκή του στα εκτός ελέγχου και εποπτείας παράγωγα ύψους ενός τρις. Ευρώ χρυσού, απειλεί να ανοίξει την Κερκόπορτα του τραπεζικού συστήματος της Ευρωζώνης.

Αυτός ίσως είναι και ο λόγος που η ΕΚΤ αποφάσισε με την Έκθεση αυτή να ρίξει «φως» στην υπόθεση του χρυσού, για τον οποίο τα στελέχη της κατά παράδοση δεν αναφέρονται.

Αλλά τώρα ήρθε η στιγμή να προειδοποιήσει για τον μεγάλο κίνδυνο που καραδοκεί πίσω από τις τιμές ρεκόρ του χρυσού.