Πληρέστερη εικόνα στις συνθήκες της αγοράς κατοικίας στην Ελλάδα έρχεται να δώσει η νέα μελέτη της Alpha Bank, ένα χρόνο μετά την πρώτη συστηματική αποτύπωση των εξελίξεων στην αγορά, που ανέδειξε την πραγματική εικόνα της στεγαστικής κρίσης.

Κεντρικό ερώτημα, που προσπαθεί να απαντήσει η μελέτη της Alpha Bank είναι πώς μια χώρα με σημαντικό πλούτο επενδεδυμένο σε ακίνητα και υψηλό ποσοστό ιδιοκατοίκησης, όπως η Ελλάδα να βρίσκεται αντιμέτωπη με στεγαστική κρίση.

Ειδικότερα, στη μελέτη αναφέρονται μεταξύ άλλων:

Η «κληρονομιά» της κρίσης και το γηρασμένο κτιριακό απόθεμα

Η επενδυτική άπνοια σε κατοικίες κατά τη διάρκεια της κρίσης εμπόδισε την ανανέωση του φυσικού κεφαλαίου κατοικιών. Οι επενδύσεις σε κατοικίες υποχωρούσαν κατά 25% ετησίως, κατά μέσο όρο, με αποτέλεσμα μέχρι το 2017 να αντιστοιχούν μόλις στο 5% των συνολικών επενδύσεων της χώρας. Από το 2018 και μετά, οι επενδύσεις σε κατοικίες βρίσκονται σε φάση ανάκαμψης, αν και σε σημαντικά χαμηλότερο επίπεδο σε σύγκριση με την προ κρίσης περίοδο.

Συγκεκριμένα, σχεδόν τα δύο τρίτα των κατοικιών έχουν ανεγερθεί πριν το 1990, ενώ μόλις το 2,6% έχει κατασκευαστεί από το ξέσπασμα της κρίσης μέχρι σήμερα. Η ανάγκη εκτεταμένων ανακαινίσεων και ενεργειακών παρεμβάσεων είναι πλέον δεδομένη: έξι στις δέκα κύριες κατοικίες χρήζουν ενεργειακής αναβάθμισης, μια πραγματικότητα που διαμορφώνει τόσο το προφίλ των ιδιωτικών επενδύσεων, όσο και τις κοινωνικές ανάγκες της επόμενης δεκαετίας.

Κενές κατοικίες: Μια υποαξιοποιημένη δεξαμενή

Παρά τη στενότητα στην αγορά, το 35% των κανονικών κατοικιών της χώρας παραμένει μη κατοικούμενο – το 3ο υψηλότερο ποσοστό στην ΕΕ. Πρόκειται είτε για δευτερεύουσες/εξοχικές κατοικίες (22,5%), είτε για πραγματικά κενά ακίνητα (12%). Αν και οι κενές κατοικίες μειώθηκαν κατά 11,6% σε σχέση με την προηγούμενη απογραφή, ο αριθμός τους παραμένει υψηλός.

Η ανάλυση της Alpha Bank συμπεραίνει ότι οι λόγοι περιλαμβάνουν τις πολλαπλές ιδιοκτησίες και τις δυσχέρειες συνεννόησης μεταξύ ιδιοκτητών/κληρονόμων, το σημαντικό κόστος που συνδέεται με την ανακαίνιση και την ενεργειακή αναβάθμιση και τη σχετικά χαμηλή χρηματοοικονομική απόδοση σε ορισμένες περιπτώσεις, που πιθανώς σχετίζεται με τον υψηλό κίνδυνο αντισυμβαλλομένου. Παρά τα εμπόδια, ένας στους πέντε εξετάζει το ενδεχόμενο να διαθέσει το ακίνητο προς ενοικίαση, στοιχείο που μελλοντικά μπορεί να ενισχύσει την προσφορά.

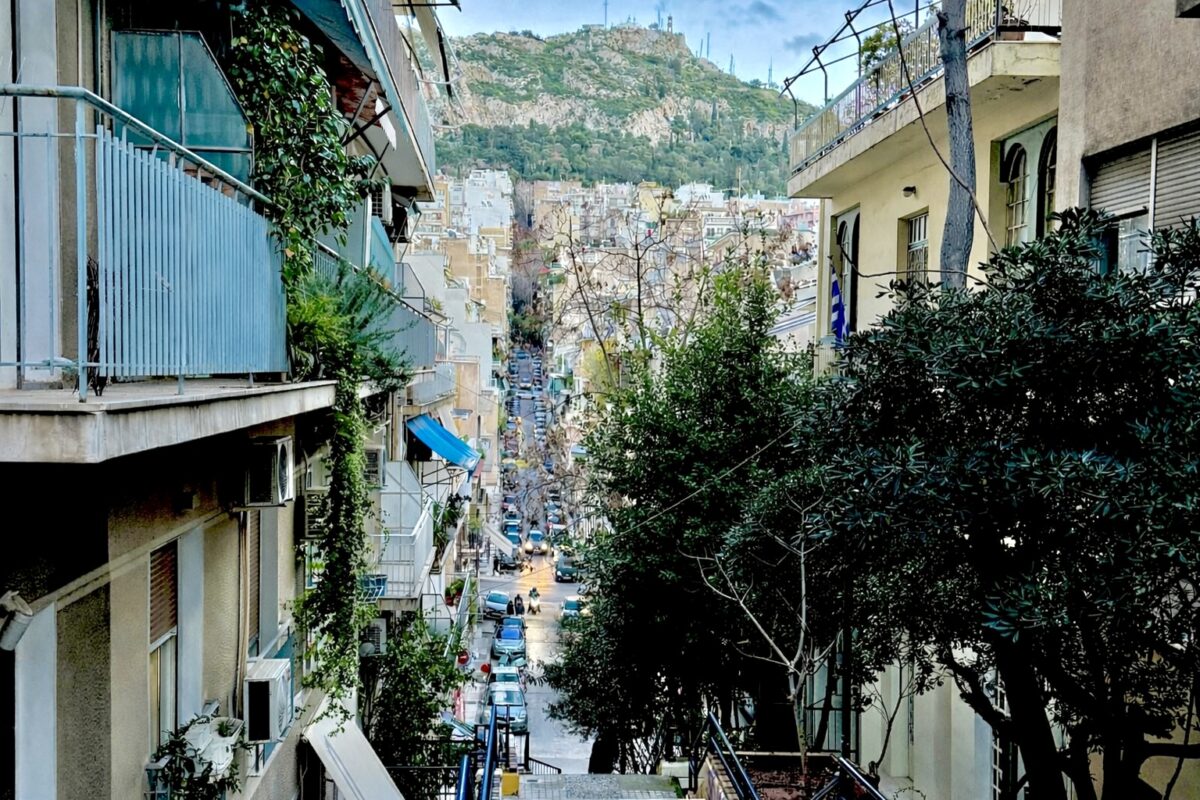

Η πίεση των μεγάλων αστικών κέντρων

Η υπερσυγκέντρωση πληθυσμού σε Αθήνα και Θεσσαλονίκη παραμένει καθοριστικός παράγοντας της στεγαστικής πίεσης. Περισσότερο από το 70% του πληθυσμού κατοικεί σε πόλεις, κωμοπόλεις και προάστια, ενώ σχεδόν ο μισός πληθυσμός συγκεντρώνεται στα δύο μεγαλύτερα αστικά κέντρα. Η Αττική, ιδίως, λειτουργεί ως πυρήνας οικονομικής δραστηριότητας: φιλοξενεί το 35% του πληθυσμού, παράγει το 46% του ΑΕΠ και στεγάζει σχεδόν το 40% των επιχειρήσεων. Η ζήτηση για στέγη, σε μια περιοχή όπου η προσφορά αδυνατεί να αυξηθεί με ανάλογους ρυθμούς, εξηγεί σε μεγάλο βαθμό τη συνεχιζόμενη άνοδο των τιμών αγοράς αλλά και των ενοικίων.

Αύξηση ικανοποίησης αλλά και ανησυχία για το μέλλον

Η νέα, επαναληπτική, έρευνα καταγράφει βελτίωση της ικανοποίησης από την τρέχουσα κατοικία (+9%), κυρίως μεταξύ των ιδιοκτητών. Οι ενοικιαστές, αντίθετα, παραμένουν η λιγότερο ικανοποιημένη κατηγορία, κάτι που ενδεχομένως συνδέεται με την πίεση στα ενοίκια. Το ποσοστό των ερωτηθέντων που αναμένουν αύξηση ενοικίων είναι σχεδόν το ίδιο (~70%) ανεξαρτήτως καθεστώτος κατοικίας. Αξίζει ωστόσο να σημειωθεί ότι το αντίστοιχο ποσοστό των εκμισθωτών (59%) είναι σημαντικά χαμηλότερο σε σύγκριση με τους ενοικιαστές, αλλά και με το συνολικό μέσο όρο του δείγματος.

Μεταβολή καταγράφεται και στην αντίληψη των παραγόντων που διαμορφώνουν τις τιμές και τα ενοίκια: η μεγέθυνση της οικονομίας διαμοιρασμού, ειδικά σε συγκεκριμένες περιοχές, αναγνωρίζεται ως ο πλέον σημαντικότερος παράγοντας, με τις κυβερνητικές πολιτικές να ακολουθούν.

Παρά τις πιέσεις, η πρόθεση αγοράς κατοικίας αυξάνεται κατά 8% και κατά 13% μεταξύ των ενοικιαστών.

Το πρόγραμμα «Σπίτι μου II» και οι νέες δυναμικές

Το ενδιαφέρον για το πρόγραμμα «Σπίτι μου II» είναι υπαρκτό αλλά όχι καθολικό. Το 24% των ενδιαφερομένων είχε υποβάλει ή σχεδίαζε να υποβάλει αίτηση την περίοδο διεξαγωγής της έρευνας, ενώ το 45% αποκλείει αυτό το ενδεχόμενο, κυρίως λόγω εισοδηματικών και ηλικιακών κριτηρίων. Ωστόσο, η γενική αποδοχή του προγράμματος παραμένει υψηλή, με το 66% να συμφωνεί με τη φιλοσοφία του.

Προς μια νέα στεγαστική πολιτική

Τα δεδομένα συγκλίνουν σε ένα σαφές συμπέρασμα: το στεγαστικό ζήτημα στην Ελλάδα αποτελεί, πρωτίστως, πρόβλημα προσφοράς. Η αντιμετώπισή του απαιτεί μια συνεκτική στρατηγική.

Η συγκέντρωση των ευκαιριών απασχόλησης σε περιορισμένο αριθμό μεγάλων πόλεων έχει ως αποτέλεσμα τη σημαντική αύξηση της ζήτησης για κατοικία στις περιοχές αυτές, οδηγώντας σε άνοδο των τιμών και των ενοικίων. Η ένταξη νέων περιοχών στον πολεοδομικό σχεδιασμό, σε συνδυασμό με την ενίσχυση της αποκέντρωσης και τη διεύρυνση της εξ αποστάσεως εργασίας, δύνανται να συμβάλουν στην αποκλιμάκωση των πιέσεων στην οικονομικά προσιτή στέγαση.

Οι μηχανισμοί αυτοί επιτρέπουν τη γεωγραφική διάχυση της ζήτησης, τη μείωση του κόστους μετακίνησης, την έμμεση αύξηση της προσφοράς κατοικιών και την αποδυνάμωση της σχέσης μεταξύ τόπου εργασίας και αγορών κατοικίας που βρίσκονται υπό πίεση. Παράλληλα, ενισχύεται η οικονομική βιωσιμότητα της περιφέρειας και αναζωογονείται η τοπική οικονομία.

Είναι προφανές ότι μέτρα όπως φορολογικές ελαφρύνσεις για εταιρείες που απασχολούν προσωπικό εξ αποστάσεως σε μόνιμη βάση, καθώς και κίνητρα για ιδιοκτήτες που διαθέτουν ακίνητα προς ενοικίαση σε μεγάλες πόλεις προκειμένου να μετεγκατασταθούν σε μικρότερες περιοχές, μπορούν να αποδώσουν σημαντικά οφέλη.

Οι παράγοντες που εμποδίζουν τη διάθεση κλειστών κατοικιών στην αγορά διακρίνονται σε δύο ομάδες. Η πρώτη αφορά τις πολλαπλές ιδιοκτησίες, τις δυσχέρειες συνεννόησης μεταξύ ιδιοκτητών/κληρονόμων, το κόστος ανακαίνισης και ενεργειακής αναβάθμισης και τη χαμηλή χρηματοοικονομική απόδοση σε συνθήκες αυξημένου κινδύνου αντισυμβαλλομένου. Η δημιουργία μητρώου συναλλακτικής συμπεριφοράς θα μπορούσε να περιορίσει αυτόν τον κίνδυνο, ενώ τα ήδη εφαρμοζόμενα μέτρα κινούνται στη σωστή κατεύθυνση.

Η δεύτερη ομάδα σχετίζεται με τον προσωρινό χαρακτήρα της μη αξιοποίησης. Ένας στους πέντε ιδιοκτήτες δηλώνει πρόθεση να ενοικιάσει το ακίνητο στο άμεσο μέλλον, 6% να το πωλήσει, ενώ περίπου το 15% το διατηρεί κλειστό για μελλοντική χρήση. Στην πρώτη περίπτωση, επιπρόσθετα φορολογικά κίνητρα μπορούν να επιταχύνουν τη διάθεση των ακινήτων στην αγορά.

Η πιο πρόσφατη σειρά κυβερνητικών μέτρων στοχεύει στη διευκόλυνση της αξιοποίησης κενών ή αναξιοποίητων ακινήτων. Ωστόσο, απαιτείται περαιτέρω έρευνα και χαρτογράφηση των κλειστών ακινήτων, βάσει στοιχείων του Κτηματολογίου και της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, ώστε να καταστεί δυνατός ο σχεδιασμός στοχευμένων στεγαστικών πολιτικών ανά δήμο και περιοχή.