Αυξήσεις στα μακροχρόνια συμβόλαια υγείας της τάξης του 8,2% κατά μέσο όρο διαπιστώνει στην αγορά η Ανεξάρτητη Αρχή Ελέγχου της Αγοράς και Προστασίας του Καταναλωτή, (ΑΑΕΑ&ΠΚ) η οποία διενήργησε έρευνα σε ασφαλιστικές εταιρείες.

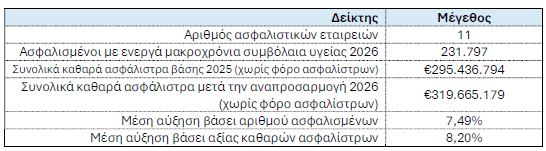

Από την επεξεργασία των στοιχείων που απέστειλαν στην Ανεξάρτητη Αρχή Ελέγχου της Αγοράς 11 ασφαλιστικές εταιρείες προκύπτει ότι το συνολικό δείγμα περιλαμβάνει 231.797 ασφαλισμένους με ενεργά μακροχρόνια συμβόλαια υγείας και καθαρά ασφάλιστρα βάσης 2025 ύψους 295,44 εκατ. ευρώ, προ φόρου ασφαλίστρων.

ΔΙΑΦΗΜΙΣΗ

Ο μέσος όρος αύξησης για το 2026, όταν η στάθμιση γίνεται με βάση τον αριθμό των ασφαλισμένων, διαμορφώνεται σε ποσοστό 7,49%. Όταν όμως η στάθμιση γίνεται με βάση την αξία των ασφαλίστρων, δηλαδή με βάση το καθαρό οικονομικό βάρος πριν από τον φόρο

ασφαλίστρων, ο μέσος όρος διαμορφώνεται σε ποσοστό 8,20%.

Το εύρημα αυτό, σύμφωνα με την Αρχή, δείχνει ότι υπήρξε συνολικά προσπάθεια συγκράτησης των αυξήσεων. Η εικόνα όμως πρέπει να εξετάζεται συνολικά, λαμβάνοντας υπόψη και την αξία των ασφαλίστρων, το πρόγραμμα, το χαρτοφυλάκιο και την κατανομή των

αυξήσεων.

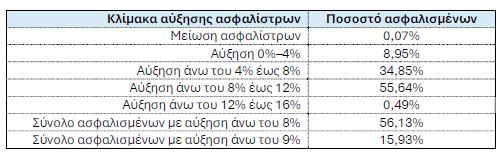

Συγκεκριμένα, 130.119 ασφαλισμένοι, δηλαδή 56,13% του δείγματος, εμφανίζουν αύξηση άνω του 8%, ενώ 36.923 ασφαλισμένοι, δηλαδή 15,93%, εμφανίζουν αύξηση άνω του 9%. Συνεπώς, η αγορά δεν εμφανίζει ακραίο συνολικό μέσο όρο, αλλά παρουσιάζει σαφή ζητήματα κατανομής, τεκμηρίωσης και καθαρής εξήγησης των αυξήσεων.

ΔΙΑΦΗΜΙΣΗ

Η έρευνα συνεισφέρει στη διαφάνεια

Η ΑΑΕΑ&ΠΚ σημειώνει μεταξύ άλλων σε ανακοίνωσή της ότι είναι η πρώτη φορά που συγκεντρώνεται, σε τέτοια έκταση, δομημένη πληροφόρηση για τα μακροχρόνια συμβόλαια υγείας, ανά εταιρεία, πρόγραμμα και χαρτοφυλάκιο. Η ανταπόκριση αυτή αποτελεί σημαντικό βήμα διαφάνειας και δημιουργεί κοινή βάση σύγκρισης, τεκμηριωμένου διαλόγου και ουσιαστικότερης ενημέρωσης των πολιτών. Ωστόσο, η ανάλυση ανέδειξε και σημαντικές περιοχές που χρήζουν βελτίωσης.

Σε αρκετές περιπτώσεις, στην αιτιολόγηση των αυξήσεων δεν διαχωρίζεται με επαρκή σαφήνεια το νοσοκομειακό κόστος, η ηλικιακή μεταβολή, οι συμβατικοί όροι αναπροσαρμογής που είχαν συμφωνηθεί κατά τη σύναψη του συμβολαίου και οι λοιποί παράγοντες που επηρεάζουν την

τελική επιβάρυνση του ασφαλισμένου.

Επιπρόσθετα, οι επιστολές ενημέρωσης των ασφαλισμένων δεν έχουν ενιαία μορφή και δεν περιλαμβάνουν πάντα, μέσα στο ίδιο έγγραφο, το παλαιό ασφάλιστρο, το νέο ασφάλιστρο, το ακριβές ποσοστό αύξησης, την ημερομηνία εφαρμογής και σαφή εξήγηση της βάσης

υπολογισμού.

Έρευνα για τα «ψιλά γράμματα» στα συμβόλαια

Για την ΑΑΕΑ&ΠΚ, το ζήτημα δεν είναι μόνο πόσο αυξήθηκε ένα ασφάλιστρο αλλά αν ο ασφαλισμένος μπορεί να καταλάβει, χωρίς ειδικές γνώσεις και χωρίς να αναζητά πληροφορίες σε διάσπαρτες πηγές, τι αλλάζει στο δικό του συμβόλαιο, γιατί αλλάζει και ποιες επιλογές έχει.

Στο πλαίσιο αυτό, η ΑΑΕΑ&ΠΚ έχει ήδη ζητήσει από τις ασφαλιστικές εταιρείες συμπληρωματικά στοιχεία και πρόσθετη τεκμηρίωση, ιδίως για τα προγράμματα και τα χαρτοφυλάκια που εμφανίζουν υψηλότερες αυξήσεις ή σημαντική απόκλιση μεταξύ της αύξησης βάσει αριθμού

ασφαλισμένων και της αύξησης βάσει αξίας ασφαλίστρων. Παράλληλα, η Αρχή θεωρεί ως ελάχιστο πρότυπο διαφάνειας ότι η ενημέρωση κάθε

ασφαλισμένου για αναπροσαρμογή ασφαλίστρου πρέπει να περιλαμβάνει, με καθαρή και απλή γλώσσα: το παλαιό ασφάλιστρο, το νέο ασφάλιστρο, το ακριβές ποσοστό αύξησης, την ημερομηνία εφαρμογής, τη διάκριση μεταξύ ηλικιακής μεταβολής και αναπροσαρμογής λόγω κόστους ή εμπειρίας χαρτοφυλακίου, σύνδεσμο στη δημόσια ανακοίνωση ανά ασφαλιστικό προϊόν και σαφή περιγραφή των επιλογών του ασφαλισμένου.

Τονίζεται ότι η διαφάνεια είναι εργαλείο προστασίας του πολίτη και προϋπόθεση για μια αγορά που λειτουργεί με κανόνες, λογοδοσία και πραγματικό ανταγωνισμό. Στον ευαίσθητο χώρο της ιδιωτικής υγείας, το τελικό ασφάλιστρο επηρεάζεται από ολόκληρη την αλυσίδα κόστους: τις ασφαλιστικές εταιρείες, τις νοσοκομειακές χρεώσεις, το κόστος αποζημιώσεων, τη χρήση υπηρεσιών υγείας και τους συμβατικούς όρους αναπροσαρμογής.

Η ΑΑΕΑ&ΠΚ θα αναδείξει τυχόν αδικαιολόγητες αποκλίσεις και θα συνεργαστεί με τους αρμόδιους θεσμούς, ώστε η αγορά να κινείται με μεγαλύτερη διαφάνεια, καλύτερη τεκμηρίωση και ο καταναλωτής να γνωρίζει τι πληρώνει και γιατί το πληρώνει.